导读:从5月1号开始,“营改增”将全面推行,这把悬在建筑业头上的“达摩克利斯之剑”终于要落下了。近期,全国各地、各个企业都在进行实务培训,以期更好地应对“营改增”带来的挑战。今天,我们就来聊聊营改增对建筑业的影响,总有一条说到你!

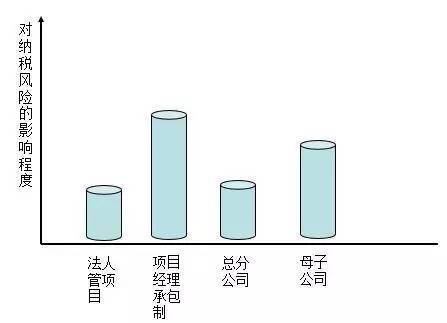

法人管项目、项目经理承包、总分公司、母子公司:

营改增的影响差异很大!

“营改增”对建筑企业管理模式的影响

我们一般把企业管理模式分成几种:法人管项目、项目经理承包制、总分公司、母子公司,“营改增”对这几种管理模式纳税风险的影响大小比例大致如下图所示:

>>>>法人管项目

中建是法人管项目的典型代表,整个中建系统从2014年开始对10%的项目用增值税的方式做了模拟核算,总体的模拟核算下来,除了税负有一点增长以外,对企业的整个管理模式没有多大的影响,中建三局也做一些模拟,模拟的结论就是在采购环节,包括分包单位、材料、设备、劳务的采购都要加强管理,所以中建三局在2015年开始对不合格的劳务进行了清理,“营改增”对他们的影响也不是很大。

>>>>项目经理承包制

“营改增”对项目经理承包制的影响是比较大的,因为在项目经理承包制下,账是否规范没人去管。江苏和浙江为了促进建筑业的发展,企业的所得税和个人所得税在一些区域是代征的,税票进不进来、账清不清楚无所谓,反正是一笔糊涂帐,糊涂了多少年呢?

从改革开放以来一直到2016年5月1号之前都是糊涂的,项目经理承包制基本上就是这样的,除了上市公司、中建这样的企业规范以外,绝大部分项目经理承包制企业的账都不是太清楚,“营改增”后要清清楚楚“四流合一”,以后项目经理承包制的建筑企业财务人员任务将非常重,要把账算清楚,要追溯到1985年的账,非常之辛苦。

>>>>总分公司、母子公司

“营改增”对总分公司模式的影响也不是那么大,对母子公司的模式影响要相对大一点,大在什么地方呢?母公司接项目、子公司做,“营改增”前没有关系,“营改增”后就有问题了,“四流不合一”、票流不符,怎么办?中建是怎么解决的?

他采取一套班子两块牌子,比如说中建总公司接的项目让中建五局做,现在要怎么改呢?就是做两套牌子,一个是中国建筑集团股份有限公司湖南分公司,一个是中建五局,这样就解决了,湖南分公司是在当地缴税的分公司,这就规避了“四流不合一”的问题(注:分公司分两种,其中一种是在当地备案的分公司,这类公司的税可以在当地缴纳和结算,这是可以在当地核算的分公司)。建筑企业采用母子公司模式的,子公司的另一套牌子就做成可以在当地核算的分公司就可以了,纳税可以独立核算,企业所得税在母公司层面缴纳,增值税在当地缴纳,再统一核算就可以了,这就避免了资质的问题。

企业管理模式的优化措施

>>>>法人管项目模式

法人直管项目其实问题不大,可以维持管理模式不变,但要规范管理,实现“四流合一”。过去法人直管项目模式的一个核心问题是管得很细,所以采用这种模式的很少有超过200亿的施工企业。法人管项目模式从长远来说的,如果采用总分包模式可以做得更大。

>>>>项目经理承包制模式

这种模式存在的问题是没有发票,或者发票不规范,无法形成增值税链的闭环。未来优化的方向第一是转变管理模式,转变为法人管项目模式;第二是采购的“合同流、物流、发票、资金流”由法人单位发生,达到“四流合一”。

>>>>总分公司模式

这种模式的核心是采购,采购一直是比较头疼的问题。优化的措施是实行采购的集中管理,总公司签合同、总公司付款、总公司开具发票。集中采购在施工行业有几种情况:

第一种,总部建立一个信息平台,各分公司买了多少、价格都拿到这个平台晒,总部不干涉分公司的采购,分公司只需要在平台上晒一晒产品型号、在哪个供应商买的、价格多少,数据积累多了就有用了。

第二种,总部把采购价格一起谈好,供应商每个季度或者是每个月报价,集团的每个项目都单独与供应商签合同,合同签订好后上传到信息平台。

第三种,是做得最极端的,是江苏的一个企业,总部有一个采购部门,所有的采购全部由采购部门完成,项目经理不用对采购负责,只需要把材料使用计划上报到总部就可以了,集团采购好了直接运送到项目部,我在中国的建筑行业里面跑了十多年,这家企业是我见过的唯一一个连沙石料都由总部统一采购的企业,项目经理只对质量、安全负责,其他都不负责,这家公司的利润做到多高呢?13%,这大概是中国房屋建筑领域的极限了。

>>>>母子公司模式

如果出现母公司签合同,子公司实施的,可以是两队人马、两块牌子,原来的母公司集中采购应该改为与供应商签订框架协议,子公司与供应商签订采购合同。采用分公司的模式,前面已经跟各位探讨过。

“营改增”的影响:

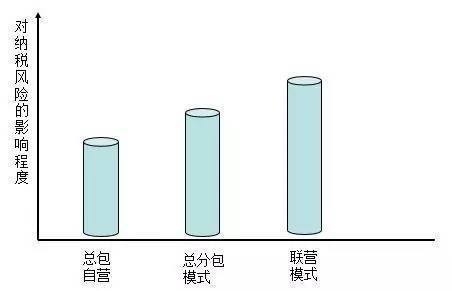

自营、总分包、联营企业,差异竟然这么大!

“营改增”对建筑企业经营模式的影响

下图是“营改增”对建筑企业经营模式的影响,总包自营模式受到的影响不大、总分包模式也不会受到太大的影响、联营模式受到的影响则较大。

>>>>总包自营

山东的德建、江苏的龙信,这些都是总包自营企业,分包和劳务都是自己组织的,“营改增”对这些企业的影响不是很大,他的麻烦是就是核算麻烦,经营人员、采购人员、核算人员都要认真算账,最好增值税票都用电子票,直接在信息系统上完成,那么,对这些企业来说就是多点事,无非就是原来早上6点起床,现在是5点45起床来完成这个事情,“营改增”对其他方面不会有太大的影响。

“营改增”对金螳螂的影响也不大,只是由于是装修行业,票据非常多,据我所知,金螳螂要专门成立一个税务筹划中心,装修业务如果不集中采购的话,平均一张进项税票最多5000块,金螳螂200亿的营业收入至少有200万张发票,一天6000张,增值税票中有四项是要填的,单位名称、税号、金额、单价,这四项不能出错,一天6000张,如果差错率1%的话,就是60张票,如果差错率10%的话就是600张票,如果金螳螂一天有600张发票出错的话,税务系统还怎么运转?所以,对金螳螂而言,对经营模式没有影响,但是对企业的税务操作系统有影响。

>>>>总分包模式

“营改增”对总包分包模式的影响没有太大的影响,总分包企业需要考虑的是原来不开增值税发票的,要努力让这些企业给他开增值税发票,还要做的就是让采购人员知道,在砍价的时候如果不开票的话应该砍价的比例是多少。

总分包企业的劳务一定要跟一般纳税人合作,不要跟小规模纳税人合作;集中采购到底是统签统购统付?还是统签分购分付?还是统签分购统付?这几种模式要考虑清楚;尽可能进行战略合作,分项实施,包括机械设备到底是采购还是租赁。整个管理流程略加修改就可以了,不会有太大的影响。“营改增”对总分包模式的影响不大,对过去踏踏实实辛辛苦苦干活的企业,影响不是很大。

>>>>联营模式

“营改增”影响比较大的可能就是甩手掌柜——联营模式。联营模式有两种,一种是项目联营,一种是分公司联营,无论是项目联营,还是分公司联营,过去维护资质的成本(建造师、资质升级等)相当于整个营业收入的1-1.2%,如果营业收入一年10个亿,维护资质的成本大概1000万。现在,除了1%维护资质的成本外可能要增加0.3%-0.5%左右的成本来解决增值税问题,如何解决?

把进项、消项核算清楚,究竟是项目部的人自己核算清楚,还是总部派人去核算清楚?这个需要企业自己考虑。我建议财务核算最好统一起来,总部派人员过去做账,派过去的人员只保证“三流合一”、“四流合一”就可以了,这样做会增加成本,这就是增加的0.3-0.5%的成本。本次“营改增”对联营模式的影响是比较大的,在这种情况下,财务人员、税务人员的收入,最近一年可能会涨价,因为建筑企业都会增加财务、税务人员的需求,建筑行业是大行业,大家可以去制造业挖一点人,因为制造业早已实行增值税。

企业经营模式的优化措施

>>>>直营模式

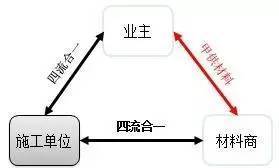

重点是甲供料,其他方面完善就可以了,不会有很大的实质性的变化。在没有甲供材料的情况下,规范管理,实现“四流合一”;自营模式如改为总分包模式,可以抵扣进项税,减少税负;如果是甲供料,就要按照规定,到底是按照简易计税办法缴纳增值税,还是按照一般纳税人的办法缴纳增值税,在前期跟甲方谈的时候就要注意这个问题;有没有可能变“甲供材”为“甲控材”。

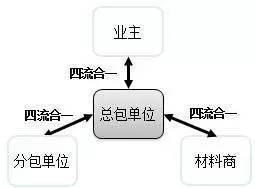

>>>>总分包模式

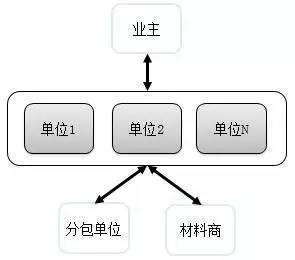

总分包模式不需要改变,但要规范管理,使得:业主与总包单位之间“四流合一”、总包单位与分包单位之间“四流合一”、总包单位与材料商之间“四流合一”。建筑企业主要规范对分包单位、材料供应商的管理,控制进项税就可以了,如果某个企业控制住进项税的60%,而其他企业控制住了70%,那就说明其他企业比他做得更好;如果某个企业控制住进项税的80%,而其他企业只控制住60%,那这家企业就做得比其他企业要好。为什么像中建三局、中建五局这样的央企,现在就开始规范分包商、劳务分包单位、材料商、设备商的管理,因为这是进项税的几个大头,其他的像地材等,小企业拿不到进项税发票,央企一样也拿不到发票。

>>>>资质共享模式

核心的问题有两个:一个是与总分公司模式类似,分公司到底是备案还是不备案,账要算清楚;另外一个问题是没有发票,或者发票不规范,无法形成增值税链的闭环。

有两种措施:第一是转变经营模式,变为总包自营模式或总分包模式,这种改变也不容易,我们有一个客户,从联营挂靠模式向自营转变,转变的第一年接了50亿项目,干一个亏一个。

第二是优化“合同流、物流、发票流、资金流”,达到 “四流合一”,不管谁接活谁干活,都要达到“四流合一”。

>>>>联合体模式

施工行业里,大的单位、顶尖的单位都在这么做这个模式。这种模式在面对“营改增”时,存在的问题是:业主发票只能开给联合体中的一个单位,导致其他两家没有销项发票;分包/材料单位发票只能进一个单位,导致其他家没有进项发票,无法抵扣。所以,面对金茂大厦、环球金融中心这样需要联合体模式的大型项目,我们建议:一种办法是,联合体中的各家施工单位分别跟业主签合同、分别单独结算,谈的时候一起谈;另外一种办法,业主与联合体中的一家签订总承包合同(组织者),其他几家与组织者签订分包合同。其实联合体模式应对“营改增”的措施很简单,而且业主也是可以理解的。

“营改增”的影响:

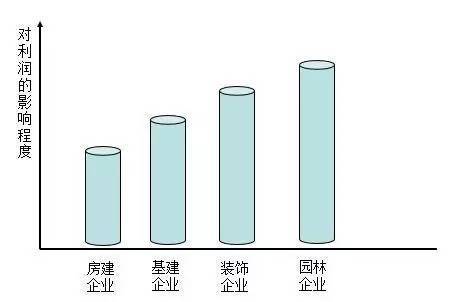

房建、基建、装饰、园林企业,差异竟然这么大!

“营改增”对建筑业不同子行业及同一子行业内不同企业的税负、利润指标有不同的影响,关键在于增值税进项税可抵扣比例不一样。那么“营改增”对建筑细分行业的影响有什么不同?我们大致将建筑细分行业分为四个:房屋建筑、基建、装饰、园林。下图是四个行业的企业利润所受到的影响程度:

>>>>基建

各建筑细分行业的增加值比率是不一样的, 我们通常说的建筑业增加值比率25%左右,这是全部综合算下来的数据,而房屋建筑一般是20%,基建却能达到30%多,这是房建和基建的差异。按照增值税原理,基建行业增加值比率越大,抵扣就少,交税就多。在房屋建筑工程中,钢材、水泥、木材、沙石料、临时设施、劳务,这些进项税都可以抵扣,而在土木工程中,拆迁、土石方等大项都拿不到进项税发票,可抵扣的进项税一定比房屋建筑要少,因为增值部分更大,所以交税比较多。

>>>>装饰行业

“营改增”对装饰行业的影响比基建、房屋建筑更大,为什么?因为装饰企业的进项税太细太散、很麻烦,装饰公司不可能去买一个门把手都开一个增值税发票吧?如果这些零碎的发票都开的话,开税票的成本、认证的成本、算账的成本加起来比门把手本身的价格可能还高。

装饰行业在“营改增”以后,整个供应链体系将会大变,集中供应材料的装修公司竞争力更强一些,类似于像金螳螂这样的企业,建立起供应商体系能让企业形成更强的竞争力,且不论材料本身集中采购以后成本的降低,集中采购还能让企业在税务管理方面的成本都下降。对于装饰行业而言,不是说没有进项税可抵扣,而是进项太细太散了,导致税务管理成本太高。对安装行业的影响,可能跟装饰不相上下。

>>>>园林行业

“营改增”对园林企业的影响最大,以前园林企业从外部调苗木,苗木基地很多都没有发票,平均来说,如果是纯园林的话,苗木的成本约占总成本的70%;如果是公园的话,苗木成本占总成本的40-50%;如果需要挖大湖的话,那么土的成本要高于苗木的成本。

“营改增”对园林企业的影响最大,主要源于苗木这一进项,园林企业原来交3%的营业税,现在交11%的增值税,就算能实现一些增值税进项抵扣,仍然要交8-9%的税,对企业的影响很大,而且没什么可筹划的税务空间。

建筑业整体的产值利润率约为3.5%,几个细分的行业中,房建约为3.2%,基建约为3.7%,建筑装饰和建筑安装业约为4.5-5%,园林业的产值利润率则远高于5%。整体而言,建筑细分行业中,产值利润率越低的行业,“营改增”后受到的影响越小,而行业产值利润率越高的行业,“营改增”后受到的影响就越大。

既然“营改增”对装饰企业、园林企业的影响如此之大,那么就让很多人想到了简易征收,简易征收似乎给装饰、安装和园林企业找到了一条活路,但是我们知道,简易征收开的是增值税普票,普票就意味着企业开出去的发票给下家后,下家不能抵扣,只能进成本,如果你认为简易征收就是救命稻草的话,那迟早有一天要玩完,为什么?

增值税和营业税差异在什么地方?营业税是企业正常营业就要交税,而增值税的设计就是一环套一环,建筑业不是最后一环,后面还有一环,如果是给投资公司做施工项目,后面一环还有一个投资公司,如果你是给房地产公司做项目,那么后面还有一环是房地产公司,如果是给制造企业做项目,后面还有一环是制造企业,建筑企业给下一环公司的增值税发票,下一环的公司是要拿去抵扣的。所以,建筑企业不要认为简易征收就解脱了,你是解脱了,后面一环的企业没有解脱,建筑企业还是没有活路。

来源:建筑前沿